BINANCE

BINANCE BYBIT

BYBIT BINGX

BINGX BITGET

BITGET EXNESS

EXNESS OKX

OKX XM

XM HFM

HFM GATE.IO

GATE.IO MEXC

MEXC KUCOIN

KUCOIN VANTAGE

VANTAGE

Trong bài viết này, Backcomhub sẽ giúp bạn hiểu rõ bản chất Swap Point là gì trong Forex, cách tính phí qua đêm, các yếu tố khiến swap thay đổi, cũng như cách áp dụng và quản lý swap hiệu quả. Qua đó, trader có thể lựa chọn chiến lược giao dịch phù hợp và kiểm soát chi phí phát sinh khi giữ lệnh lâu hơn một phiên giao dịch.

Swap Point là gì trong Forex?

Sau một thời gian giao dịch, tôi mới hiểu vì sao có những lệnh dù không chạy nhiều vẫn lãi hoặc lỗ thêm mỗi ngày

Khi mới giao dịch Forex, tôi thường chỉ tập trung vào biến động giá mà ít khi chú ý đến khoản phí phát sinh khi giữ lệnh qua đêm.

Nhưng sau vài lần giữ lệnh nhiều ngày, tôi bắt đầu nhận thấy tài khoản thay đổi mỗi sáng dù thị trường gần như không di chuyển.

Ban đầu tôi nghĩ đó là lỗi của nền tảng giao dịch. Sau khi tìm hiểu kỹ hơn, tôi mới biết đó chính là swap – khoản phí hoặc lợi nhuận được tính dựa trên chênh lệch lãi suất giữa hai đồng tiền.

Từ đó tôi bắt đầu chú ý nhiều hơn đến swap point trước khi quyết định giữ lệnh dài ngày.

Swap point là gì? (Nêu cả vai trò và mối liên hệ của Swap point với tỷ giá kỳ hạn)

Swap point (hay còn gọi là swap point, forward points, forward premium/discount) là chênh lệch giữa tỷ giá giao ngay (spot rate) và tỷ giá kỳ hạn (forward rate) trong hợp đồng ngoại hối kỳ hạn (forward contract). Swap point thể hiện mức điều chỉnh tỷ giá tương lai so với tỷ giá hiện tại, dựa trên chênh lệch lãi suất giữa hai đồng tiền trong cặp. Đây là khái niệm cốt lõi trong giao dịch ngoại hối kỳ hạn (FX Forward), giúp trader/doanh nghiệp hedging rủi ro tỷ giá và dự đoán chi phí hold vị thế dài hạn.

Swap point được tính bằng đơn vị pip (hoặc point) và có thể dương (forward premium – tỷ giá kỳ hạn cao hơn spot) hoặc âm (forward discount – tỷ giá kỳ hạn thấp hơn spot). Vai trò chính: Cầu nối giữa spot và forward, phản ánh kỳ vọng thị trường về lãi suất tương lai và giúp định giá hợp đồng swap (phí qua đêm trong Forex Spot).

Vai trò của Swap point trong giao dịch ngoại hối

- Hedging rủi ro tỷ giá: Doanh nghiệp xuất nhập khẩu dùng swap point để khóa tỷ giá cố định (ví dụ: Công ty Việt Nam ký forward mua USD 3 tháng với swap point dương để tránh USD tăng giá).

- Carry trade: Trader chọn cặp có swap point dương lớn (AUD/JPY – lãi suất AUD cao hơn JPY) → Kiếm lợi nhuận thụ động từ chênh lệch lãi suất.

- Dự báo lãi suất: Swap point dương → Thị trường kỳ vọng lãi suất đồng base tăng; âm → Lãi suất giảm.

- Mối liên hệ với tỷ giá kỳ hạn: Công thức: Forward Rate = Spot Rate + Swap Point. Swap point = (Lãi suất base – Lãi suất quote) × Spot Rate × (Số ngày kỳ hạn / 360). Ví dụ: Spot EUR/USD = 1.0850, swap point +20 pip (3 tháng) → Forward rate = 1.0870.

Mối liên hệ của Swap point với tỷ giá kỳ hạn

Swap point là yếu tố điều chỉnh chính giữa tỷ giá giao ngay (spot) và kỳ hạn (forward), phản ánh covered interest rate parity (bình đẳng lãi suất che phủ).

- Swap point dương: Đồng base có lãi suất cao hơn → Tỷ giá kỳ hạn cao hơn spot (premium).

- Swap point âm: Đồng base lãi suất thấp → Tỷ giá kỳ hạn thấp hơn spot (discount).

- Ứng dụng: Trong Forex Spot, swap point quyết định phí swap qua đêm (rollover) – hold Long cặp swap dương → Sàn trả tiền; âm → Trader trả phí.

Thực tế thị trường đã cho tôi một bài học mà sách vở ít khi nói tới

Trong giai đoạn đầu giao dịch, tôi từng nghĩ rằng swap chỉ là một khoản phí nhỏ và không đáng để quan tâm.

Nhưng khi bắt đầu thử nghiệm các chiến lược giữ lệnh nhiều tuần, tôi nhận ra swap có thể ảnh hưởng khá rõ đến lợi nhuận cuối cùng.

Có những lệnh dù giá đi đúng hướng nhưng phần swap âm tích lũy khiến lợi nhuận giảm đáng kể.

Ngược lại, với một số cặp tiền có swap dương, việc giữ lệnh đúng xu hướng không chỉ mang lại lợi nhuận từ giá mà còn cộng thêm một khoản lợi nhuận nhỏ mỗi ngày.

Chính điều đó khiến tôi bắt đầu xem swap point như một yếu tố cần cân nhắc trong chiến lược dài hạn.

Cách tính swap point

Để hiểu swap point ảnh hưởng thế nào đến chi phí nắm giữ lệnh qua đêm, trader cần nắm rõ cách tính swap ở mức cơ bản. Trên thực tế, mỗi sàn Forex có thể áp dụng công thức và hệ số khác nhau, tuy nhiên bản chất swap point vẫn dựa trên chênh lệch lãi suất giữa hai đồng tiền trong cặp giao dịch, khối lượng lot và thời gian giữ lệnh. Việc nắm được cách tính giúp trader chủ động ước tính chi phí, tránh những khoản trừ swap bất ngờ khi giữ lệnh dài ngày.

Công thức tính cơ bản

Công thức tính swap point dựa trên nguyên tắc bình đẳng lãi suất che phủ (Interest Rate Parity), đảm bảo không có cơ hội arbitrage giữa spot và forward. Công thức cơ bản như sau:

Swap Point = Spot Rate × (r_base – r_quote) × (Days / 360)

- Spot Rate: Tỷ giá giao ngay (ví dụ EUR/USD = 1.0850).

- r_base: Lãi suất đồng cơ sở (base currency, ví dụ EUR).

- r_quote: Lãi suất đồng yết giá (quote currency, ví dụ USD).

- Days: Số ngày kỳ hạn (ví dụ 90 ngày cho 3 tháng).

- 360: Cơ sở ngày chuẩn (360 ngày/năm theo quy ước thị trường Forex).

- Swap point dương: r_base > r_quote → Forward rate cao hơn spot (premium).

- Swap point âm: r_base < r_quote → Forward rate thấp hơn spot (discount).

Công thức này giúp tính forward rate: Forward Rate = Spot Rate + Swap Point. Sàn Forex như Exness, XM sử dụng công thức tương tự để tính phí swap hàng ngày (chia nhỏ theo ngày hold).

Các yếu tố ảnh hưởng đến giá trị swap

Giá trị swap point không cố định mà biến động theo các yếu tố kinh tế vĩ mô và thị trường:

- Chênh lệch lãi suất (Interest Rate Differential):

Yếu tố chính – lãi suất base cao hơn quote → Swap point dương lớn (ví dụ AUD/USD: AUD 4.35%, USD 5.5% → Swap point âm khi Long).

Thay đổi lãi suất (Fed/ECB tăng/giảm) → Swap point thay đổi ngay lập tức.

- Tỷ giá giao ngay (Spot Rate):

Spot rate cao → Swap point lớn hơn (nhân tố nhân).

Ví dụ: Spot USD/JPY 150.00 → Swap point lớn hơn so với 100.00 nếu chênh lãi suất giống nhau.

- Số ngày kỳ hạn (Days):

Kỳ hạn dài → Swap point lớn hơn (nhân tố nhân).

Ví dụ: Kỳ hạn 90 ngày → Swap point gấp 3 lần 30 ngày.

- Yếu tố vĩ mô khác:

Lạm phát, chính sách tiền tệ (hawkish/dovish) – ảnh hưởng lãi suất.

Rủi ro thị trường (risk-off) – đồng an toàn (JPY, CHF) lãi suất thấp → Swap point âm lớn.

Liquidity provider (ngân hàng Tier-1) – spread forward giãn → Swap point biến động.

Kinh nghiệm: Theo dõi lãi suất ngân hàng trung ương (RBA, BoJ, Fed) qua Economic Calendar – swap point tăng khi chênh lãi suất giãn rộng.

Ví dụ minh họa thực tế

Ví dụ 1: Tính swap point dương (AUD/JPY)

- Spot rate: AUD/JPY = 100.00.

- r_AUD = 4.35%, r_JPY = 0.1% → Chênh = 4.25%.

- Kỳ hạn 90 ngày.

- Swap Point = 100 × 0.0425 × (90/360) = 100 × 0.0425 × 0.25 = 1.0625 pip dương.

- Forward rate = 100.00 + 1.0625 = 101.0625.

- Thực tế: Hold Long 1 lot AUD/JPY → Swap fee dương ≈ +$12/ngày → Hold 30 ngày → +$360 (lợi nhuận thụ động).

Công thức tính swap chi tiết cho người mới bắt đầu

Ví dụ 2: Tính swap point âm (EUR/USD)

- Spot rate: EUR/USD = 1.0850.

- r_EUR = 4%, r_USD = 5.5% → Chênh = -1.5%.

- Kỳ hạn 90 ngày.

- Swap Point = 1.0850 × (-0.015) × (90/360) = 1.0850 × (-0.015) × 0.25 ≈ -0.00406 pip âm.

- Forward rate = 1.0850 – 0.00406 = 1.08094.

- Thực tế: Hold Long 1 lot EUR/USD → Swap fee âm ≈ -$3/ngày → Hold 30 ngày → -$90 (chi phí ẩn).

Ví dụ 3: Tác động thực tế đến hedging

- Công ty Việt Nam nhập khẩu USD 3 tháng sau. Spot USD/VND = 24.500.

- Swap point +100 pip (lãi suất USD cao hơn VND) → Forward rate = 24.600.

- Ký forward mua USD tại 24.600 → Khóa chi phí, tránh USD tăng giá.

Ứng dụng của swap point trong giao dịch

Swap point là một công cụ mạnh mẽ trong giao dịch ngoại hối, không chỉ phản ánh chênh lệch lãi suất mà còn ảnh hưởng trực tiếp đến chi phí, lợi nhuận và chiến lược hold lệnh. Dưới đây là các ứng dụng thực tế của swap point trong giao dịch Forex

Tác động đến chi phí giữ lệnh qua đêm

Swap point là yếu tố chính quyết định chi phí (hoặc lợi nhuận) swap khi hold lệnh qua đêm (overnight) trên tài khoản Forex Spot.

- Cơ chế:

Khi hold lệnh qua 00:00 GMT (21:00 VN), sàn tính swap dựa trên swap point (chênh lệch lãi suất) × lot size × giá trị 1 pip.

Swap point dương → Swap dương (sàn trả tiền).

Swap point âm → Swap âm (trader trả phí).

- Tác động thực tế:

Hold Long cặp swap âm (EUR/USD, USD/CHF) → Chi phí cao (lỗ $5–$15/ngày/lot) → Ăn mòn lợi nhuận nếu hold lâu.

Hold Long cặp swap dương (AUD/JPY, NZD/JPY) → Nhận thêm $10–$20/ngày/lot → Tăng lợi nhuận thụ động.

Thứ Tư swap tính gấp 3 (triple swap) để bù ngày nghỉ cuối tuần → Chi phí/lợi nhuận tăng gấp 3.

- Kinh nghiệm:

Kiểm tra swap point trước khi hold lệnh (MT4/MT5 → Right-click symbol → Specification).

Tránh hold lệnh swap âm qua đêm nếu chiến lược day trading.

Chọn tài khoản Islamic (swap-free) nếu hold dài hạn.

Cách tận dụng swap dương để tối ưu lợi nhuận

Carry Trade là chiến lược phổ biến nhất tận dụng swap point dương – kiếm lợi nhuận từ chênh lệch lãi suất.

- Cách thực hiện:

Long cặp tiền có lãi suất base cao hơn quote (AUD/JPY: AUD 4.35%, JPY 0.1% → Swap dương).

Hold lệnh dài hạn (tuần/tháng) → Nhận swap hàng ngày + lợi nhuận từ biến động giá.

Ví dụ: Long 1 lot AUD/JPY swap +12 USD/ngày → Hold 30 ngày → +$360 (ngoài lợi nhuận giá).

- Tối ưu lợi nhuận:

Chọn cặp swap dương lớn (AUD/JPY, NZD/JPY, TRY/ZAR).

Kết hợp phân tích kỹ thuật: Chỉ hold khi xu hướng tăng (higher high/low).

Đặt SL rộng (dựa ATR 2–3x) để tránh quét lệnh.

Theo dõi lãi suất ngân hàng trung ương (RBA, BoJ, Fed) – swap point thay đổi khi lãi suất điều chỉnh.

- Rủi ro:

Biến động mạnh → Lỗ giá lớn hơn lợi nhuận swap.

Swap point thay đổi → Swap dương có thể chuyển âm.

Kinh nghiệm: Carry trade phù hợp trader swing/position, vốn lớn, chấp nhận rủi ro trung bình. Risk ≤1–2%/lệnh, đa dạng hóa 2–3 cặp carry trade.

Swap point trong chiến lược giao dịch dài hạn

Swap point đóng vai trò quan trọng trong quản lý danh mục dài hạn (position trading/hedging), đặc biệt với doanh nghiệp và trader hold lệnh vài tuần–vài tháng.

- Hedging rủi ro:

Doanh nghiệp: Ký forward contract (swap point dương/âm) để khóa tỷ giá cố định → Bảo vệ chi phí nhập khẩu/xuất khẩu.

Trader: Hold lệnh swap dương → Tăng lợi nhuận dài hạn (carry trade + trend).

- Chiến lược dài hạn:

Chọn cặp swap dương + xu hướng tăng: AUD/JPY uptrend → Hold + swap dương.

Swap point âm + xu hướng giảm: Short USD/CHF → Nhận swap dương khi hold Short.

Kết hợp Fibonacci, MA 200 để xác định điểm vào lệnh dài hạn.

- Tác động:

Swap point dương → Lợi nhuận tích lũy hàng ngày → Tăng compounding.

Swap point âm → Chi phí hold cao → Chỉ hold nếu lợi nhuận giá lớn hơn phí swap.

Phân biệt swap point với các khái niệm liên quan

Swap point là một khái niệm cốt lõi trong thị trường ngoại hối, nhưng thường bị nhầm lẫn với các thuật ngữ liên quan như swap fee, forward point hay chênh lệch lãi suất. Việc hiểu rõ sự khác biệt và mối liên hệ giữa chúng giúp trader tính toán chi phí chính xác, xây dựng chiến lược hold lệnh dài hạn và tránh rủi ro không đáng có. Dưới đây là phân tích chi tiết từng khía cạnh.

Khác biệt giữa swap point và swap fee

Swap point và swap fee là hai khái niệm liên quan chặt chẽ nhưng không đồng nhất – nhiều trader mới thường nhầm lẫn chúng dẫn đến tính toán sai chi phí hold lệnh.

- Swap point (điểm hoán đổi):

Là chênh lệch giữa tỷ giá spot và forward (forward points).

Đơn vị: Pip hoặc point (ví dụ +20 pip, -15 pip).

Vai trò: Dùng để tính tỷ giá kỳ hạn (Forward rate = Spot + Swap point).

Thời gian: Áp dụng cho hợp đồng forward/kỳ hạn (1 tuần, 1 tháng, 3 tháng…).

Không phải chi phí trực tiếp – chỉ là yếu tố điều chỉnh tỷ giá.

- Swap fee (phí swap qua đêm):

Là phí thực tế sàn tính khi hold lệnh qua đêm (rollover fee).

Đơn vị: USD/lot/ngày (ví dụ +$12/lot/ngày hoặc -$8/lot/ngày).

Vai trò: Chi phí/lợi nhuận trực tiếp khi giữ lệnh qua 00:00 GMT.

Thời gian: Áp dụng hàng ngày trên tài khoản Spot.

Được tính từ swap point: Swap fee = Swap point × (giá trị 1 pip/lot) ÷ số ngày kỳ hạn.

Bảng so sánh nhanh:

| Tiêu chí | Swap Point | Swap Fee |

| Định nghĩa | Chênh lệch spot-forward (forward points) | Phí/lợi nhuận qua đêm thực tế |

| Đơn vị | Pip/point | USD/lot/ngày |

| Áp dụng | Hợp đồng forward/kỳ hạn | Lệnh Spot hold qua đêm |

| Tính chất | Yếu tố điều chỉnh tỷ giá | Chi phí/lợi nhuận trực tiếp |

| Ví dụ | +20 pip (3 tháng) | +$12/lot/ngày (AUD/JPY Long) |

So sánh với forward point

Swap point và forward point thường được dùng thay thế cho nhau trong thực tế giao dịch, nhưng có sự khác biệt nhỏ về ngữ cảnh.

- Forward point:

Là tên gọi chung cho chênh lệch spot-forward (forward points).

Bao gồm cả swap point – dùng trong hợp đồng forward, swap và futures.

Đơn vị: Pip/point, có thể dương (premium) hoặc âm (discount).

Ví dụ: Forward point +50 pip (EUR/USD 3 tháng) → Forward rate cao hơn spot 50 pip.

- Swap point:

Là forward point cụ thể trong ngữ cảnh swap (hoán đổi lãi suất hoặc tiền tệ).

Thường dùng khi nói về phí swap qua đêm hoặc carry trade.

Trong thực tế: Hầu hết trader và sàn dùng “swap point” và “forward point” thay thế nhau.

So sánh nhanh:

- Swap point ≈ Forward point trong 90% trường hợp giao dịch Spot/Futures.

- Forward point: Khái niệm rộng hơn (áp dụng cho forward contract, futures).

- Swap point: Tập trung vào swap (phí qua đêm, carry trade).

Liên hệ với chênh lệch lãi suất giữa các đồng tiền

Swap point có mối liên hệ trực tiếp và chặt chẽ với chênh lệch lãi suất giữa hai đồng tiền (interest rate differential) – đây là nền tảng lý thuyết của bình đẳng lãi suất che phủ (Covered Interest Rate Parity).

Cách xem tỷ lệ swap trên phần mềm giao dịch

- Công thức cơ bản: Swap Point ≈ Spot Rate × (r_base – r_quote) × (Days / 360) → Chênh lệch lãi suất (r_base – r_quote) là yếu tố quyết định swap point dương/âm và lớn/nhỏ.

- Liên hệ thực tế:

r_base > r_quote → Swap point dương → Forward rate cao hơn spot → Swap fee dương khi Long (carry trade hấp dẫn).

r_base < r_quote → Swap point âm → Forward rate thấp hơn spot → Swap fee âm khi Long (chi phí hold cao).

Ví dụ: AUD/JPY (r_AUD 4.35% > r_JPY 0.1%) → Swap point dương lớn → Hold Long AUD/JPY nhận swap dương.

EUR/USD (r_EUR 4% < r_USD 5.5%) → Swap point âm → Hold Long EUR/USD trả swap âm.

- Tác động khi lãi suất thay đổi:

Fed tăng lãi suất → Swap point USD/JPY âm lớn hơn → Short USD/JPY nhận swap dương.

BoJ tăng lãi suất → Swap point JPY cao hơn → Swap dương khi Short JPY.

Những sai lầm phổ biến khi hiểu về swap point

Swap point là khái niệm quan trọng trong Forex, nhưng nhiều trader (đặc biệt người mới) thường hiểu sai hoặc bỏ qua, dẫn đến chi phí ẩn tăng cao hoặc thua lỗ không đáng có. Dưới đây là 3 sai lầm phổ biến nhất và cách tránh.

Nhầm lẫn giữa phí và điểm hoán đổi

Nhiều trader nhầm lẫn swap point (điểm hoán đổi – chênh lệch spot-forward) với swap fee (phí swap qua đêm), dẫn đến tính toán sai chi phí hold lệnh.

- Sai lầm cụ thể:

Nghĩ swap point = phí swap trực tiếp → Tính sai lợi nhuận carry trade.

Ví dụ: Swap point +20 pip (3 tháng) → Nhầm là nhận +20 pip/ngày → Hold lệnh kỳ vọng lời lớn, nhưng thực tế swap fee chỉ +0.2 pip/ngày.

Không phân biệt swap point dương/âm → Long cặp swap point âm (EUR/USD) → Lỗ phí qua đêm mà không hay.

- Hậu quả:

Hold lệnh swap âm lâu → Lỗ tích lũy lớn (lỗ $300/tháng với 1 lot).

Carry trade sai → Chọn cặp swap point thấp → Lợi nhuận thụ động thấp hơn kỳ vọng.

Bỏ qua swap trong quản lý rủi ro

Swap point thường bị bỏ qua khi lập kế hoạch rủi ro, đặc biệt với lệnh hold dài hạn.

- Sai lầm cụ thể:

Chỉ tính rủi ro từ SL (stop loss) → Bỏ qua swap âm → Hold lệnh swap âm 1 tháng → Lỗ swap vượt SL.

Không điều chỉnh lot size theo swap → Hold 1 lot cặp swap âm cao → Lỗ swap $500/tháng → Vượt risk tolerance.

- Hậu quả:

Lỗ swap tích lũy → Drawdown lớn dù giá đi đúng hướng.

Margin call bất ngờ do swap âm làm giảm equity.

Lạm dụng chiến lược “hưởng swap” không kiểm soát

Carry trade (hưởng swap dương) là chiến lược hấp dẫn, nhưng lạm dụng mà không kiểm soát rủi ro là sai lầm chết người.

- Sai lầm cụ thể:

All-in carry trade (hold 1 lot AUD/JPY swap dương) → Biến động giá mạnh (JPY tăng) → Lỗ giá vượt swap.

Hold lệnh swap dương mà không SL → Thị trường đảo chiều → Lỗ lớn.

Không theo dõi lãi suất → Swap point thay đổi (BoJ tăng lãi suất) → Swap dương thành âm.

- Hậu quả:

Lỗ giá lớn hơn lợi nhuận swap → Cháy tk.

Rủi ro lãi suất (interest rate risk) → Swap point biến động.

Gợi ý cho nhà giao dịch mới

Người mới thường bỏ qua swap point → Dẫn đến chi phí ẩn cao hoặc thua lỗ không đáng có. Dưới đây là gợi ý thực tế để áp dụng swap point hiệu quả.

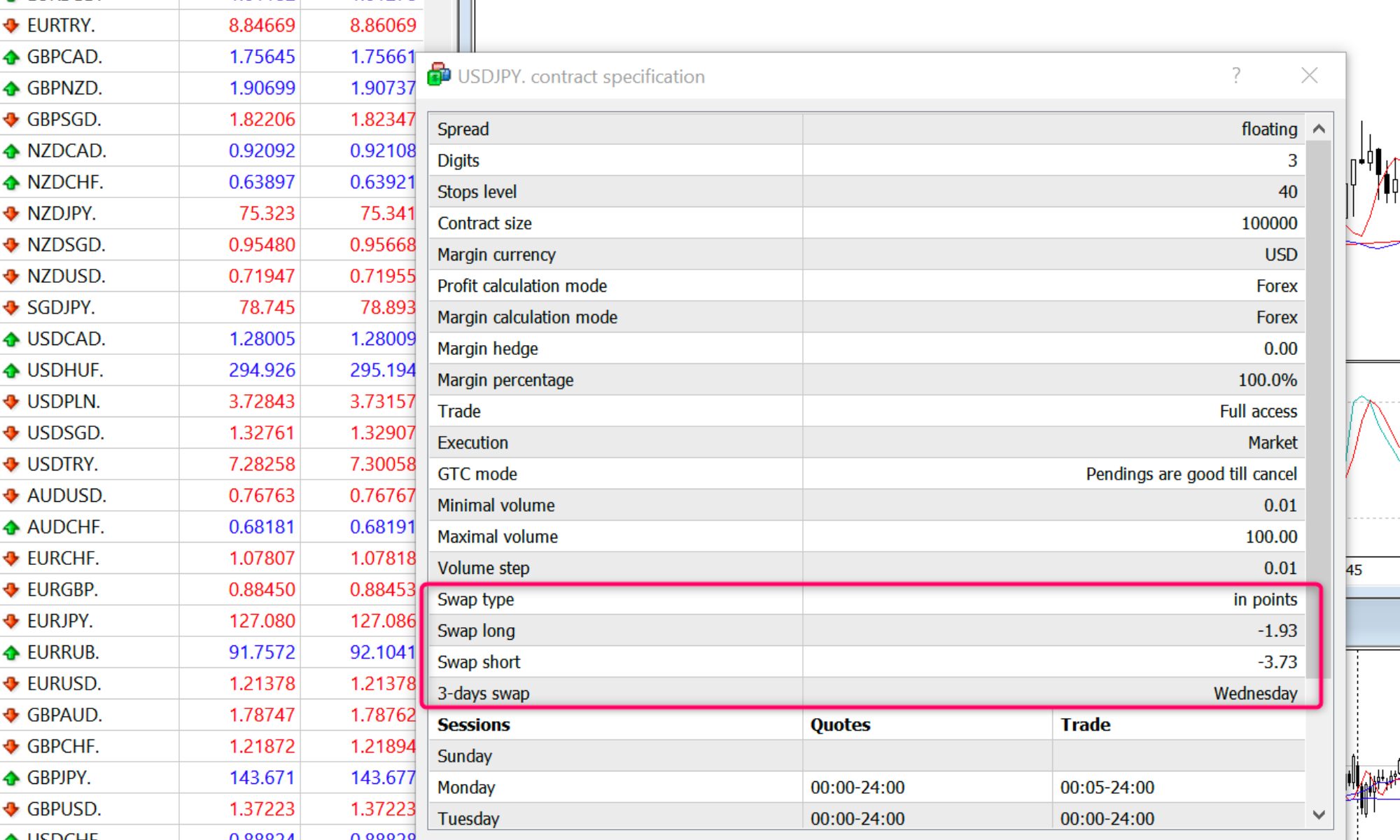

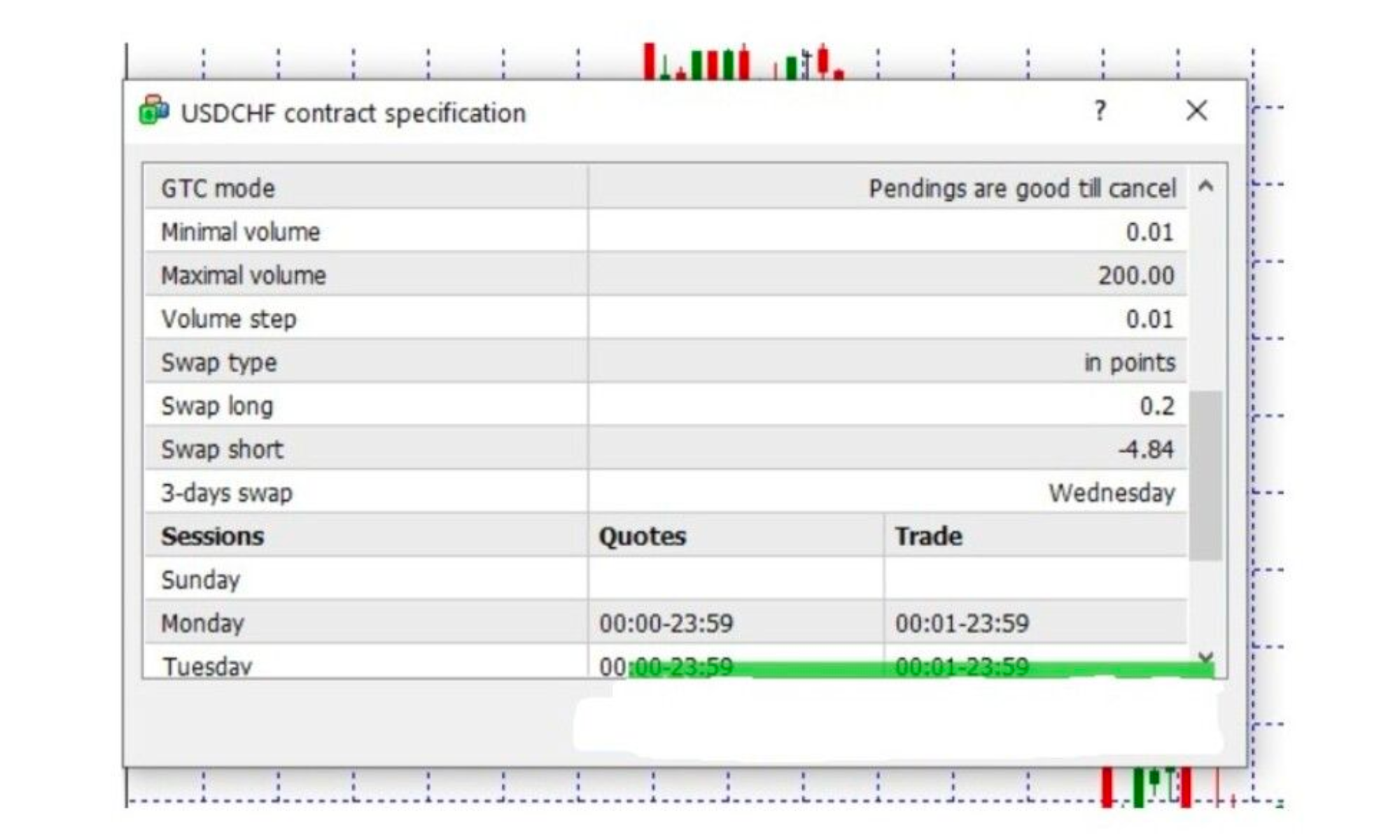

H3: Cách kiểm tra swap point trên nền tảng giao dịch

- Trên MT4/MT5:

Right-click cặp tiền (Market Watch) → Specification → Xem “Swap Long” và “Swap Short” (USD/lot/ngày).

Swap point: Tính từ swap fee (Swap point ≈ Swap fee × 10 cho cặp 4 chữ số).

- Trên TradingView:

Xem swap fee trong tab “Symbol Info” (nếu sàn hỗ trợ).

- Trên sàn: Exness, XM, VT Markets → Tab “Contract Specification” → Swap Long/Short.

Mẹo: Kiểm tra swap trước khi mở lệnh hold qua đêm – chọn cặp swap dương nếu carry trade.

Khi nào nên quan tâm đến swap point

- Hold lệnh qua đêm: Luôn kiểm tra swap fee – swap âm cao → Tránh hold.

- Carry trade: Quan tâm swap point dương lớn (AUD/JPY, NZD/JPY).

- Hedging dài hạn: Doanh nghiệp/position trader – swap point quyết định chi phí forward.

- Swing/position trading: Hold vài ngày–tuần → Swap tích lũy → Tính vào R:R.

- Không quan tâm: Scalping/day trading – đóng lệnh trong ngày → Swap không ảnh hưởng.

Chiến lược phù hợp với từng loại swap

- Swap dương lớn (AUD/JPY, NZD/JPY): Carry trade – Hold Long + xu hướng tăng → Lợi nhuận swap + giá.

- Swap âm cao (EUR/USD, USD/CHF): Day trading hoặc swap-free → Tránh hold lâu.

- Swap-free (Islamic): Hold dài hạn, swing trading – không lo phí swap.

- Swap biến động: Theo dõi lãi suất ngân hàng trung ương → Thoát lệnh khi swap point đảo chiều.

FAQ – Câu hỏi thường gặp về Swap Point

Câu hỏi 1: Swap point có phải là phí swap qua đêm không?

Không. Swap point là chênh lệch giữa tỷ giá spot và forward. Phí swap qua đêm (swap fee) được tính dựa trên swap point và quy đổi ra tiền thực theo từng ngày.

Câu hỏi 2: Vì sao swap point dương nhưng trader vẫn bị trừ phí swap?

Do mỗi broker có cách quy đổi swap khác nhau và có thể cộng thêm spread swap. Vì vậy swap fee thực tế không hoàn toàn giống swap point lý thuyết.

Câu hỏi 3: Trader ngắn hạn có cần quan tâm đến swap point không?

Không nhiều. Nếu bạn scalping hoặc day trading (đóng lệnh trong ngày), swap point gần như không ảnh hưởng đến kết quả giao dịch.

Câu hỏi 4: Swap point có thay đổi theo thời gian không?

Có. Swap point thay đổi khi lãi suất ngân hàng trung ương điều chỉnh hoặc khi thị trường chuyển sang trạng thái risk-on/risk-off.

Tạm kết

Swap point là chênh lệch giữa tỷ giá spot và forward, phản ánh chênh lệch lãi suất giữa hai đồng tiền – quyết định phí swap qua đêm và chi phí hedging. Swap point dương, Swap fee dương (lợi nhuận hold), âm → Swap fee âm (chi phí hold).

Ứng dụng tác động chi phí hold lệnh (swap âm ăn mòn lợi nhuận). Tận dụng carry trade (swap dương) để kiếm lợi nhuận thụ động. Hedging dài hạn (forward contract).

Sai lầm phổ biến: Nhầm swap point với swap fee, bỏ qua trong quản lý rủi ro, lạm dụng carry trade không SL.