BINANCE

BINANCE BYBIT

BYBIT BINGX

BINGX BITGET

BITGET EXNESS

EXNESS OKX

OKX XM

XM HFM

HFM GATE.IO

GATE.IO MEXC

MEXC KUCOIN

KUCOIN VANTAGE

VANTAGE

Nếu anh em là một nhà đầu tư mới và từng đứng hình khi thấy danh mục chứng khoán hay crypto của mình nhảy múa liên tục, hoặc đột ngột lao dốc không phanh mà không rõ lý do? Hay đôi khi bạn cảm thấy mình lạc lõng giữa các cuộc thảo luận tài chính khi nghe chuyên gia nhắc về thuật ngữ ‘Volatility cao’?

Đã đến lúc xóa bỏ sự mơ hồ đó. Để không còn là người ngoài cuộc, bạn cần nắm vững Volatility là gì trong chứng khoán hay crypto? Đồng thời nhận diện được các loại biến động đặc thù và làm chủ cách đo lường chúng một cách khoa học. Tất cả sẽ được Backcomhub giải mã chi tiết ngay dưới đây, giúp bạn biến sự biến động từ một nỗi sợ thành lợi thế khi giao dịch.

1. Volatility là gì? Ví dụ thực tế về Volatility trên thị trường

Volatility (hay độ biến động) là một chỉ số thống kê dùng để đo mức độ dao động của tỷ suất sinh lời của một tài sản tài chính như cổ phiếu, trái phiếu hay tiền mã hóa. Nói đơn giản, nó cho bạn biết giá của một tài sản đang nhảy mạnh hay đi khá êm theo thời gian.

Volatility hay chỉ số biến động càng cao thì giá càng khó lường, đồng nghĩa với việc bạn có cơ hội ăn đậm nhưng cũng đối mặt với rủi ro cháy tài khoản cực nhanh. Ngược lại, mức độ dao động thấp thường mang lại sự ổn định và dễ dự đoán hơn.

Để các nhà đầu tư, đặc biệt là người mới hiểu rõ hơn về thuật ngữ này, hãy nhìn vào 2 kịch bản thực tế vừa xảy ra gần đây:

Ví dụ 1: Cú hụt chân của “Gã khổng lồ” Nvidia (Tháng 1/2026): Nvidia – Cổ phiếu hàng đầu trên thị trường chứng khoán đã mất gần 15% giá trị chỉ sau 2 phiên giao dịch.

Ví dụ 2: Ngày thanh trừng lợi nhuận 06/02/2026: Mới đây nhất, Bitcoin (BTC) – Đồng tiền mã hóa lớn nhất thế giới đã ghi nhận một trong những phiên giao dịch tồi tệ nhất lịch sử khi giảm sâu 16,38% chỉ trong 24 giờ. Cú rơi thẳng đứng từ 70.000 USD xuống sát mốc 60.000 USD đã ngay lập tức xóa sổ thành quả gồng lãi suốt 16 tháng của các nhà đầu tư. Đây chính là minh chứng cho một thị trường có biên độ dao động cực lớn.

Volatility là gì

2. Nguyên nhân gây ra sự biến động về giá trên thị trường

Sự rung lắc của giá cả trên bảng điện tử hay nói cách khác là thị trường có volatility không phải là ngẫu nhiên, mà xuất phát từ các nguyên nhân sau đây:

2.1 Quy luật cung cầu bị mất cân bằng

Nguyên nhân này xuất phát từ việc số lượng người muốn mua và người muốn bán không khớp nhau tại một mức giá cố định, dẫn đến giá phải điều chỉnh mạnh để tìm điểm cân bằng mới. Khi lực cầu áp đảo, giá sẽ bị đẩy lên cao do tình trạng khan hiếm. Ngược lại, khi phe bán tháo chạy đồng loạt, mức Volatility sẽ tăng vọt theo chiều hướng giảm để kích thích người mua quay lại.

Ví dụ thực tế: Đầu năm 2026, khi một quỹ ETF Bitcoin lớn tại châu Á được phê duyệt, làn sóng mua gom từ các tổ chức đã tạo ra sự khan hiếm nguồn cung cục bộ, khiến chỉ số biến động giá thị trường của BTC tăng vọt 15% chỉ trong vài phiên.

Quy luật cung cầu bị mất cân bằng là một trong số những nguyên nhân gây ra sự biến động

2.2 Các chỉ số kinh tế vĩ mô thay đổi đột ngột

Sự biến động giá của thị trường tài chính xuất phát từ nguyên nhân này khi: Các thông tin về lạm phát, lãi suất hoặc tăng trưởng GDP không diễn ra đúng như dự báo, buộc dòng tiền phải tái phân bổ lại giữa các kênh đầu tư. Mà một nền kinh tế bất ổn với lãi suất tăng cao thường khiến nhà đầu tư rút vốn khỏi các tài sản rủi ro để tìm về các “vịnh tránh bão”, đẩy Volatility trên toàn thị trường lên mức báo động.

Ví dụ thực tế: Vào tháng 1/2026, việc Ngân hàng Dự trữ Liên bang Mỹ (Fed) quyết định giữ nguyên lãi suất thay vì cắt giảm như thị trường kỳ vọng đã khiến chứng khoán toàn cầu ghi nhận biên độ dao động tiêu cực mạnh mẽ vì lo ngại chi phí vốn vẫn ở mức đắt đỏ.

2.3 Kết quả kinh doanh của doanh nghiệp kém kỳ vọng

Nguyên nhân gây ra volatility là gì? Là khi các báo cáo tài chính định kỳ công bố những con số về doanh thu và lợi nhuận thấp hơn mức mà giới phân tích đã dự phóng trước đó. Khi nội tại doanh nghiệp cho thấy dấu hiệu đình trệ, niềm tin của cổ đông sẽ lung lay, trực tiếp kéo mức độ dao động giá của cổ phiếu đó đi xuống và tạo ra mức Volatility cực đoan trong ngắn hạn.

Ví dụ thực tế: Cú sụt giảm 15% của Nvidia vào tháng 1/2026 mà Backcomhub đã đề cập tới ở trên là minh chứng rõ nhất. Dù lợi nhuận vẫn cao nhưng do thấp hơn “kỳ vọng khổng lồ” của nhà đầu tư về mảng AI, thị trường đã ngay lập tức trừng phạt cổ phiếu này bằng những phiên giảm điểm sâu.

2.4 Tâm lý nhà đầu tư bị chi phối bởi tin tức tiêu cực

Đây là hiện tượng thị trường dao động dữ dội do tác động từ các tin đồn, báo cáo gây nhiễu hoặc các sự kiện “Thiên nga đen” khiến đám đông rơi vào trạng thái hoảng loạn. Chỉ một thông tin tiêu cực được lan truyền cũng có thể kích hoạt làn sóng bán tháo (Panic Sell) hoặc mua đuổi (FOMO), đẩy Volatility vượt xa giá trị thực tế của tài sản.

Ví dụ thực tế: Sự sụp đổ của đế chế FTX vào tháng 11/2022 là một bài học xương máu về tâm lý đám đông. Chỉ từ những nghi vấn về lỗ hổng bảng cân đối kế toán, một làn sóng rút tiền ồ ạt đã diễn ra, khiến đồng FTT mất hơn 90% giá trị và Bitcoin lao dốc xuống vùng 15.000 USD. Biên độ dao động lúc đó đã vượt khỏi mọi kịch bản tính toán, quét sạch hàng tỷ USD vốn hóa chỉ vì sự hoảng loạn tột độ của nhà đầu tư trước rủi ro thanh khoản.

Tâm lý nhà đầu tư bị chi phối bởi tin tức tiêu cực cũng là lý do gây ra sự biến động

3. Sự biến động giá Volatility ảnh hưởng thế nào đến các nhà đầu tư?

Hiểu rõ bản chất volatility là gì, anh em sẽ thấy sự biến động tác động không hề nhỏ đến mình như sau:

3.1 Tác động tích cực

Về mặt tích cực, các nhà đầu tư sẽ:

– Thu được lợi nhuận trong thời gian ngắn:

Biến động mạnh chính là điều kiện cần để các nhà đầu tư ngắn hạn (day traders) kiếm lời. Theo số liệu từ Investopedia, nhờ có Volatility cao, nhà đầu tư có thể thu về lợi nhuận từ 10% đến 50% chỉ trong một ngày nhờ tận dụng sự chênh lệch giá lớn.

– Mua được tài sản giá rẻ:

Khi thị trường hoảng loạn, giá thường giảm sâu hơn giá trị thực. Đây là cơ hội để những người có sẵn tiền mặt mua được cổ phiếu hoặc crypto với mức giá “hời” mà bình thường không bao giờ có.

Tác động tích cực của Volatility tới các nhà đầu tư

3.2 Tác động tiêu cực

Về mặt tiêu cực thì các nhà giao dịch sẽ chịu 2 tác động sau đây:

– Gây ra làn sóng bán tháo lớn và mất vốn:

Biến động giảm đột ngột thường kích hoạt làn sóng bán tháo lớn. Chẳng hạn, vào tháng 5/2021, Bitcoin giảm hơn 30% chỉ trong một tuần, khiến vốn hóa thị trường bốc hơi gần 800 tỷ USD (theo Chainalysis). Nếu không đặt cắt lỗ, nhà đầu tư rất dễ bị cháy tài khoản hoặc mất phần lớn vốn chỉ sau vài ngày.

– Dẫn đến sai lầm “mua cao bán thấp” do FOMO:

Một nghiên cứu từ The Journal of Behavioral Finance cho thấy rằng tâm lý FOMO khiến người mới thường mua vào khi giá đã tăng quá cao vì sợ bỏ lỡ cơ hội. Khi giá đảo chiều giảm mạnh, vì quá lo sợ, họ lại chọn bán ra ở ngay vùng đáy, dẫn đến tình trạng mua cao bán thấp thường thấy.

– Tốn thêm chi phí do trượt giá và dãn Spread:

Khi Volatility quá cao, khoảng cách giữa giá mua và giá bán (Spread) thường bị nới rộng. Lệnh của bạn có thể không được khớp đúng mức giá mong muốn (trượt giá), làm tăng chi phí giao dịch và trực tiếp bào mòn lợi nhuận.

Tác động tiêu cực của volatility là gì? Là gây ra làm sóng bán tháo lớn, tạo hiệu ứng FOMO mua cao bán thấp và khiến nhà đầu tư tốn thêm chi phí

4. Volatility trong chứng khoán và crypto khác nhau thế nào?

“Volatility trong chứng khoán và crypto khác nhau ra sao?”, “Vì sao cùng là biến động giá nhưng thị trường crypto lại điên hơn chứng khoán?”. Để anh em không còn phải tự mò mẫm giữa hai thị trường, Backcomhub đã tổng hợp bảng so sánh ngay dưới đây. Nhìn vào là có thể thấy ngay sự khác biệt, từ đó chọn đúng sân chơi, đi đúng chiến lược – Thay vì trade theo cảm tính rồi tự biến tiền của mình thành học phí:

| STT | TIÊU CHÍ SO SÁNH | THỊ TRƯỜNG CRYPTO | THỊ TRƯỜNG CHỨNG KHOÁN |

| 1 | Cường độ dao động giá | Cực cao và khốc liệt. Giá có thể biến động hàng chục, thậm chí hàng trăm % chỉ trong vài giờ giao dịch. | Thấp đến trung bình. Biên độ dao động thường nằm trong tầm kiểm soát và quy định của sàn. |

| 2 | Thời gian vận hành | Không bao giờ nghỉ (24/7/365). Volatility có thể bùng nổ bất thình lình vào lúc nửa đêm hoặc ngày lễ. | Theo giờ hành chính. Nghỉ giao dịch vào thứ Bảy, Chủ nhật và các ngày lễ theo quy định. |

| 3 | Cơ chế bảo vệ giá | Không có giới hạn. Không tồn tại hệ thống ngắt mạch, giá có thể rơi tự do mà không có điểm dừng kỹ thuật. | Có hệ thống ngắt mạch (Circuit Breaker). Sàn sẽ tạm dừng giao dịch nếu giá giảm quá sâu để ổn định tâm lý. |

| 4 | Yếu tố dẫn dắt chính | Công nghệ và cộng đồng. Phụ thuộc mạnh vào tâm lý đám đông, các đợt Hard Fork và sự điều phối của các “Cá mập”. | Sức khỏe doanh nghiệp. Chịu tác động trực tiếp từ báo cáo tài chính, cổ tức và các chính sách kinh tế vĩ mô. |

| 5 | Tính thanh khoản & Trượt giá | Dễ cạn kiệt ở nhóm vốn hóa nhỏ. Với các đồng coin thấp, rủi ro trượt giá (Slippage) cực lớn khi thị trường biến động. | Ổn định ở nhóm Blue-chip. Rủi ro trượt giá thấp, tính thanh khoản thường được duy trì ở mức cao và bền vững. |

| 6 | Rào cản pháp lý (Bổ sung) | Hầu như chưa có quy định chặt chẽ. Sự thiếu vắng khung pháp lý khiến thị trường dễ bị thao túng, đẩy Volatility lên cao. | Được bảo hộ và giám sát chặt chẽ. Các quy định từ cơ quan quản lý giúp giảm thiểu các hành vi gian lận và làm giá. |

| 7 | Công cụ phòng vệ (Bổ sung) | Sử dụng Hedging hoặc Stablecoin. Nhà đầu tư thường chuyển vốn về các đồng tiền ổn định để tránh bão. | Dùng chứng khoán phái sinh hoặc vàng. Có nhiều công cụ tài chính truyền thống để phòng ngừa rủi ro biến động. |

5. Các loại Volatility phổ biến trong đầu tư

Các loại volatility là gì? Đó là 4 loại sau:

Biến động Lịch sử (Historical Volatility – HV):

Đây là thước đo được tính toán từ các dữ liệu giá đóng cửa trong quá khứ để xác định độ lệch chuẩn của tài sản. HV giúp anh em nhìn lại lịch sử hành vi của một cổ phiếu để biết mức độ rủi ro trong quá khứ của nó ra sao. Các nhà đầu tư dựa vào đó để có thể so sánh xem đợt rung lắc hiện tại là diễn biến bình thường hay là một sự thay đổi cấu trúc bất thường.

Biến động dự đoán/ ngầm định (Implied Volatility – IV):

Đây là chỉ số phản chiếu dự đoán của nhà đầu tư về mức độ dao động của giá trong tương lai dựa trên thị trường quyền chọn. Khi tâm lý sợ hãi tăng cao hoặc thị trường chờ đợi những cú bùng nổ, phí quyền chọn sẽ đắt hơn, kéo theo IV tăng vọt. Đây là công cụ đắc lực để bạn đo lường sự bất ổn sắp tới và xác định xem giá các hợp đồng bảo hiểm rủi ro đang đắt hay rẻ.

Biến động Trong ngày (Intraday Volatility):

Loại biến động này đo lường những đợt sóng giá kịch tính diễn ra ngay trong một phiên giao dịch duy nhất. Bạn sẽ thấy Intraday Volatility nhảy múa dữ dội vào những thời điểm nhạy cảm như lúc Chính phủ công bố lãi suất, báo cáo tài chính “sốc” được tung ra hoặc các sự kiện chính trị bất ngờ. Đây là chỉ số mà các nhà giao dịch lướt sóng đặc biệt quan tâm để tìm điểm ra vào lệnh.

Biến động Thực tế (Realised Volatility):

Chỉ số này phản ánh mức độ dao động giá thực sự đã diễn ra trong một khoảng thời gian cụ thể, thường sử dụng giá khớp lệnh liên tục (intraday) để có độ chính xác cao. Khác với biến động lịch sử chỉ dùng giá chốt phiên, Realised Volatility cho bạn cái nhìn chi tiết và sát thực tế hơn về việc giá đã thực sự “nhảy” bao nhiêu bước trong suốt thời gian nắm giữ.

Các loại Volatility phổ biến trong đầu tư

6. Cách đo lường và tính sự biến động Volatility

Khi đã biết và hiểu volatility là gì, anh em cần biết cách đo lường và tính toán nó:

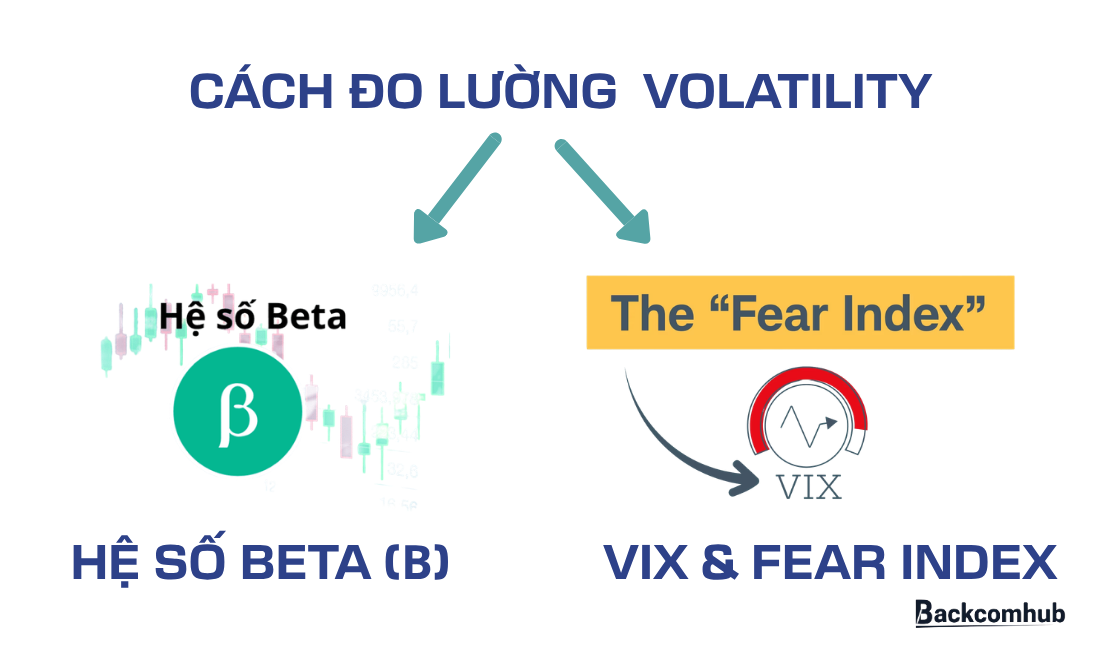

6.1 Cách đo lường Volatility

Có 2 cách đo lường như sau để định hình rủi ro và dự báo hướng đi của thị trường:

Hệ số Beta (β) – Đo lường biến động tương đối:

Chỉ số này giúp anh em so sánh mức độ rung lắc của một tài sản so với mặt bằng chung thị trường. Trong chứng khoán, một cổ phiếu có Beta 1.1 sẽ nhảy mạnh hơn 10% so với chỉ số S&P 500. Tương tự trong Crypto, các Altcoin thường có Beta rất cao so với Bitcoin. Nghĩa là khi Bitcoin tăng/giảm 100%, các Altcoin này có thể biến động tới 150 – 200%. Nắm được Beta giúp bạn biết tài sản nào biến động mạnh, tài sản nào ổn định để phân bổ vốn an toàn.

Chỉ số VIX & Fear Index – Thước đo nỗi sợ hãi:

Hiểu đơn giản đây là những công cụ giúp bạn đọc vị cảm xúc của thị trường. Với chứng khoán, người ta dùng VIX. Còn với crypto thì có Fear & Greed Index để đo xem đám đông đang sợ hãi hay tham lam.

Khi chỉ số này tăng cao, nghĩa là thị trường đang hoảng loạn, giá có thể còn biến động mạnh theo hướng tiêu cực. Ngược lại, đây cũng là tín hiệu để những người có kinh nghiệm cân nhắc tìm cơ hội mua vào khi đám đông đang sợ, tận dụng biên độ dao động giá để tối ưu lợi nhuận.

Cách đo lường Volatility

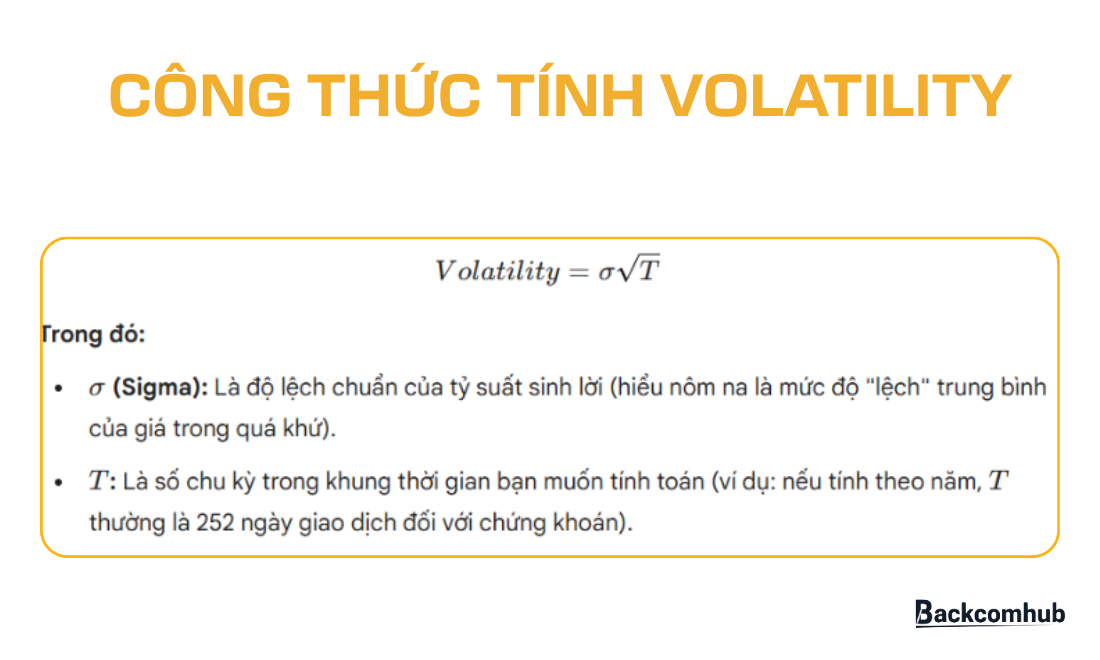

6.2 Cách tính Volatility

Cách tính Volatility là gì? Để tính độ biến động, các chuyên gia thường sử dụng phương sai và độ lệch chuẩn. Bạn cứ hình dung thế này: Nếu giá một đồng coin hay cổ phiếu cứ dao động quanh mức 100 USD nhưng thỉnh thoảng lại vọt lên 150 USD hoặc rơi xuống 50 USD, thì “độ lệch” so với mức trung bình đó chính là thước đo rủi ro. Độ lệch càng lớn, biên độ dao động càng cao và ngược lại.

Công thức tính Volatility:

Công thức tính Volatilit

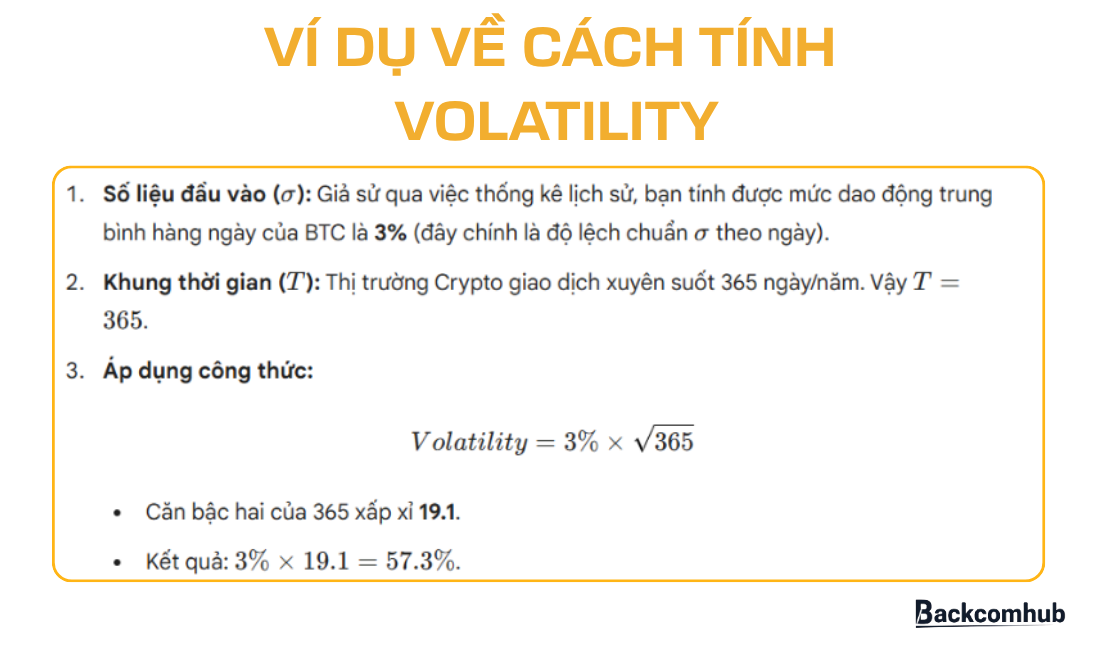

Ví dụ thực tế: Tính biến động năm của Bitcoin (BTC):

Ví dụ thực tế về cách tính Volatilit

Với kết quả 57,3% như trong hình minh họa trên, chúng ta có một con số cụ thể về mức độ rủi ro: Trong vòng một năm tới, giá Bitcoin có thể dao động tăng hoặc giảm lên tới 57,3% so với thị trường hiện tại. Nếu là nhà đầu tư an toàn: Đây là tín hiệu báo động đỏ, vì tài khoản của anh em có thể “bốc hơi” hơn một nửa giá trị chỉ sau 12 tháng. Trường hợp là nhà đầu cơ mạo hiểm: Con số này lại là một miếng mồi ngon, bởi Volatility càng lớn thì cơ hội nhân đôi lợi nhuận càng rộng mở.

7. Cách quản lý rủi ro và “sống sót” trong thị trường biến động

Để không bị Volatility nuốt chửng vốn liếng, anh em cần trang bị cho mình bộ quy tắc sinh tồn dưới đây:

– Xây dựng kế hoạch đầu tư dài hạn và đa dạng hóa danh mục:

Đầu tư là cuộc đua marathon, không phải chạy nước rút. Vậy nên hãy xây dựng một danh mục cân bằng giữa cổ phiếu, Bitcoin, Altcoin và cả Stablecoin,…để giảm thiểu rủi ro khi một tài sản lao dốc.

Trường hợp các nhà đầu tư, đặc biệt là F0 không làm như vậy mà lại all-in vào một kèo duy nhất thì chắc chắn một điều: Một cú sập cũng đủ “thổi bay” toàn bộ vốn, không còn vốn để gỡ gạc lại. Như chuyên gia Gage Paul (CFP) từng nói: “Biến động là cái giá phải trả để đạt được mục tiêu dài hạn.” Và nếu bạn cần tiền trong ngắn hạn, tốt nhất đừng đưa nó vào thị trường đầy sóng gió này.

– Lựa chọn tài sản phù hợp qua hệ số Beta:

Đây là cách để bạn chọn đúng độ nhiệt của cuộc chơi. Nếu muốn tấn công và tìm kiếm lợi nhuận đột biến, hãy chọn cổ phiếu hoặc Altcoin có Beta > 1. Ngược lại, nếu muốn phòng thủ trong giai đoạn rung lắc, các mã có Beta < 1 (như ngành điện, nước, dược phẩm) hoặc các đồng coin top sẽ là sự lựa chọn lý tưởng, giúp danh mục của anh em bình an trước các đợt volatility mạnh.

Một số cách giúp các nhà đầu tư sống sót trước sự biến động của thị trường

Ngoài ra còn có các cách sau:

– Thiết lập mức dừng lỗ (Stop-loss) linh hoạt bằng chỉ báo ATR:

Đừng bao giờ đặt một mức cắt lỗ cố định cứng nhắc như 5% hay 7%. Thay vào đó hãy dùng ATR để điểm dừng lỗ thông minh hơn: Khi thị trường biến động mạnh (ATR cao), cần đặt dừng lỗ rộng hơn để tránh bị “quét” lệnh do nhiễu giá. Khi thị trường yên tĩnh, hãy thắt chặt dừng lỗ để tối ưu tỷ lệ lợi nhuận. Cách này đảm bảo bạn chỉ rời cuộc chơi khi xu hướng thực sự thay đổi.

– Tận dụng chu kỳ nén và chỉ số sợ hãi để tìm cơ hội:

Hãy coi Volatility là một món quà nếu biết cách đọc vị. Khi dải băng Bollinger Bands co hẹp cực đại (trạng thái nén), đó là tiền đề cho một cú bùng nổ giá (Breakout) mạnh mẽ. Đồng thời, khi các chỉ số như VIX hoặc Fear & Greed Index tăng vọt lên mức cực đại, đó là lúc sự hoảng loạn đạt đỉnh – Cơ hội vàng để những nhà đầu tư ngược dòng mua vào tài sản với giá “chiết khấu” sâu trước khi thị trường hồi phục.

– Tái cân bằng danh mục theo nguyên tắc Risk Parity:

Đừng chia đều tiền cho mọi mã, hãy chia vốn dựa trên mức độ biến động. Những mã có rủi ro cao (Volatility lớn) nên chiếm tỷ trọng thấp, trong khi các mã ổn định sẽ nắm giữ tỷ trọng lớn hơn. Hãy thực hiện tái cân bằng khi tỷ lệ tài sản lệch quá 5% hoặc 20% so với mục tiêu ban đầu. Điều này giúp tổng thể danh mục của bạn luôn duy trì mức độ rủi ro đồng nhất, tránh việc một mã đầu cơ làm cháy toàn bộ thành quả.

– Kiên định với chiến lược HODL và nghiên cứu kỹ dự án:

Với nhà đầu tư dài hạn, chiến lược HODL (Hold On for Dear Life) đã chứng minh hiệu quả vượt trội. Ví dụ: Những người giữ Bitcoin từ 2013 đến 2021 đã lãi hàng nghìn phần trăm bất chấp vô số đợt sụt giảm 30% đến 50%. Tuy nhiên, để HODL thành công, anh em phải nghiên cứu kỹ về đội ngũ phát triển và lộ trình (roadmap) để có đủ niềm tin không bán tháo trong những lúc thị trường rúng động nhất.

Tóm lại, Volatility là gì? Đây là một chỉ số đo lường mức độ dao động của thị trường tài chính như crypto, chứng khoán,…Backcomhub đã làm rõ vấn đề này trong nội dung trên. Đồng thời chia sẻ thêm với các anh em nhà đầu tư về các loại volatility, cách tính và cách đo lường ra làm sao. Để từ đó, những người tham gia thịt rường không còn nhìn những cú tăng giảm mạnh như rủi ro, mà có thể biến nó thành công cụ để tối ưu điểm vào hay ra lệnh và quản trị vốn hiệu quả hơn.