BINANCE

BINANCE BYBIT

BYBIT BINGX

BINGX BITGET

BITGET EXNESS

EXNESS OKX

OKX XM

XM HFM

HFM GATE.IO

GATE.IO MEXC

MEXC KUCOIN

KUCOIN VANTAGE

VANTAGE

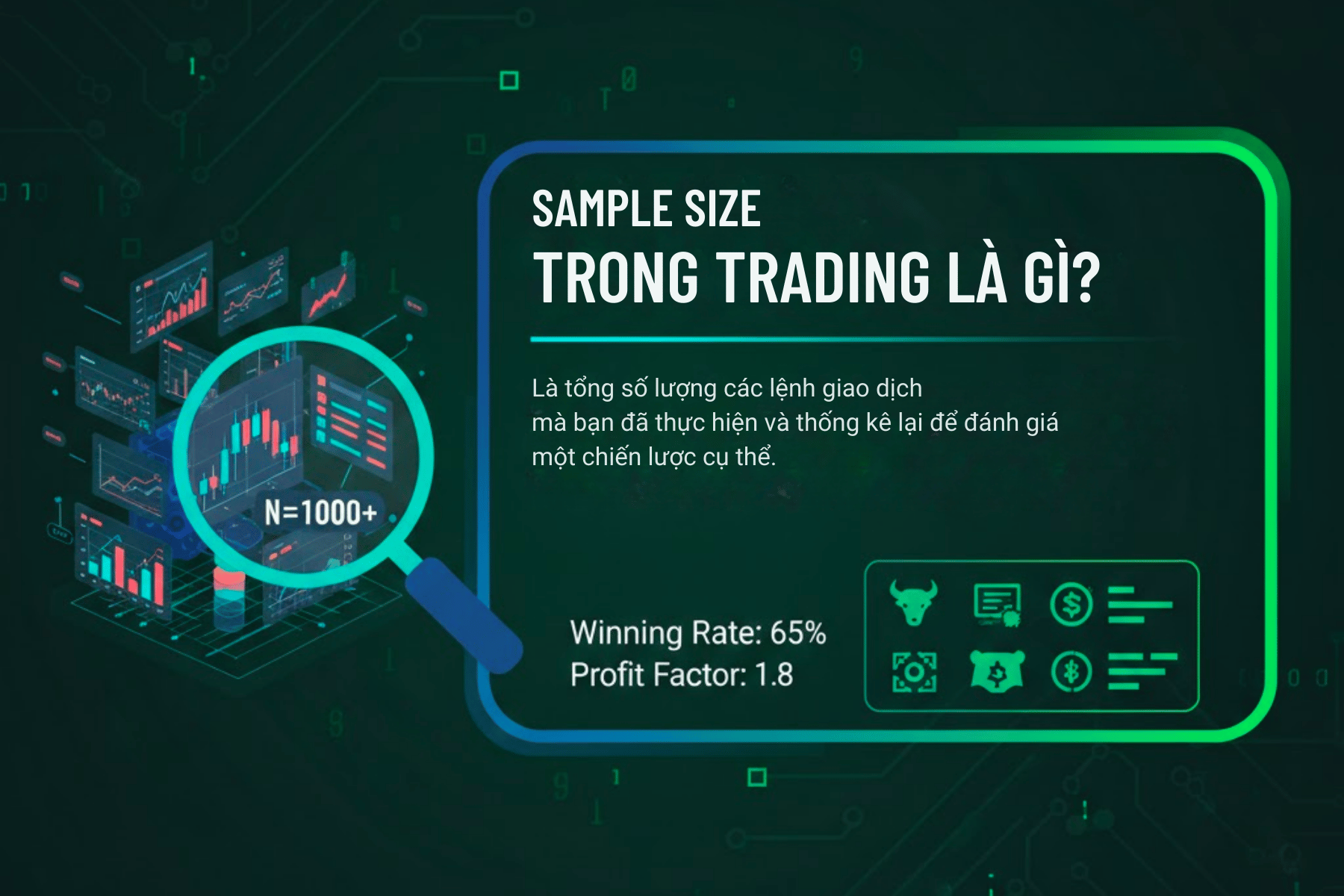

Sample size trong trading là yếu tố quan trọng giúp trader đánh giá độ tin cậy của một chiến lược giao dịch. Nhiều người mắc sai lầm khi kết luận hiệu quả chỉ dựa trên vài lệnh thắng. Trong bài viết này, Backcomhub sẽ giải thích sample size trong trading là gì, cách xác định số lượng lệnh đủ lớn và những lỗi thống kê cần tránh khi backtest và giao dịch thực tế.

Sample size trong trading giúp đánh giá chiến lược khách quan

Tổng quan sample size trong trading

Sample size (kích thước mẫu) là yếu tố quan trọng trong trading, giúp đánh giá độ tin cậy của chiến lược dựa trên số lượng lệnh thực tế hoặc backtest. Hiểu rõ sample size để tránh sai lầm thống kê, đảm bảo kết quả không ngẫu nhiên. Dưới đây là khái niệm cơ bản và vai trò của sample size được tổng hợp chi tiết.

Khái niệm sample size

Trong trading, sample size là số lượng lệnh giao dịch được sử dụng để đánh giá độ hiệu quả và tính ổn định của một chiến lược. Khái niệm này bắt nguồn từ thống kê, nơi kích thước mẫu càng lớn thì kết quả càng ít bị ảnh hưởng bởi yếu tố ngẫu nhiên. Thông thường, trader nên đánh giá chiến lược dựa trên 100-500 lệnh trở lên để đảm bảo dữ liệu có tính đại diện.

Nếu chỉ backtest hoặc giao dịch thử với dưới 50 lệnh, kết quả win rate hay tỷ lệ lợi nhuận – rủi ro rất dễ bị sai lệch, khiến trader đưa ra kết luận quá sớm. Sample size đủ lớn cần phản ánh được nhiều trạng thái thị trường khác nhau như xu hướng tăng, giảm và đi ngang.

Trong thống kê, kích thước mẫu có thể ước tính bằng công thức liên quan đến độ tin cậy và sai số cho phép, giúp tăng độ chính xác khi phân tích. Dù sample size lớn đòi hỏi nhiều thời gian kiểm chứng, đây là yếu tố quan trọng để xây dựng chiến lược đáng tin cậy và có tính ứng dụng thực tế, ưu tiên chất lượng dữ liệu hơn số lượng giao dịch ngẫu nhiên.

Vai trò trong thống kê giao dịch

Trong trading, sample size đóng vai trò cốt lõi để đảm bảo các chỉ số như win rate, profit factor hay expectancy có ý nghĩa thống kê, thay vì chỉ là kết quả ngẫu nhiên. Kích thước mẫu càng lớn, kết quả trung bình càng ổn định và độ biến thiên (variance) càng thấp.

Ví dụ, win rate 60% được rút ra từ 500 lệnh đáng tin cậy hơn rất nhiều so với 50 lệnh. Khi backtest, sample size đủ lớn (thường từ 300 lệnh trở lên) giúp bao phủ nhiều trạng thái thị trường, phản ánh sát thực tế hơn. Ngược lại, sample size nhỏ dễ dẫn đến overfit và tạo ảo tưởng chiến lược hiệu quả, khiến trader thua lỗ khi giao dịch thật.

Về mặt thống kê, sample size lớn giúp giảm p-value, thu hẹp confidence interval, từ đó tăng độ tin cậy của kết luận. Vì vậy, sample size là công cụ quan trọng để trader kiểm chứng và xác thực hệ thống trước khi áp dụng vào live trading.

Liên hệ với xác suất và kỳ vọng

Trong trading, sample size có mối liên hệ trực tiếp với xác suất và kỳ vọng (expected value) của một chiến lược. Khi kích thước mẫu càng lớn, các chỉ số như win rate và lợi nhuận trung bình càng phản ánh gần với xác suất thực tế, từ đó giúp kỳ vọng được tính chính xác hơn. Ngược lại, sample size nhỏ thường chịu ảnh hưởng mạnh từ yếu tố ngẫu nhiên, khiến win rate dễ bị lệch và kỳ vọng trở nên sai lệch.

Ví dụ, một chiến lược có win rate 60% trên 50 lệnh có thể trông rất hấp dẫn, nhưng khi mở rộng lên vài trăm lệnh, tỷ lệ thắng thực tế có thể chỉ quanh 50%, dẫn đến thua lỗ khi giao dịch thật. Sample size lớn giúp kết quả tiệm cận phân phối xác suất, giảm rủi ro kỳ vọng ảo.

Sample size và độ tin cậy chiến lược

Sample size là yếu tố quyết định độ tin cậy chiến lược trading, vì sample nhỏ dễ lệch lạc, dẫn đến backtest ảo và lỗ thực tế. Độ tin cậy tăng theo sample size. Dưới đây là phân tích ảnh hưởng cụ thể.

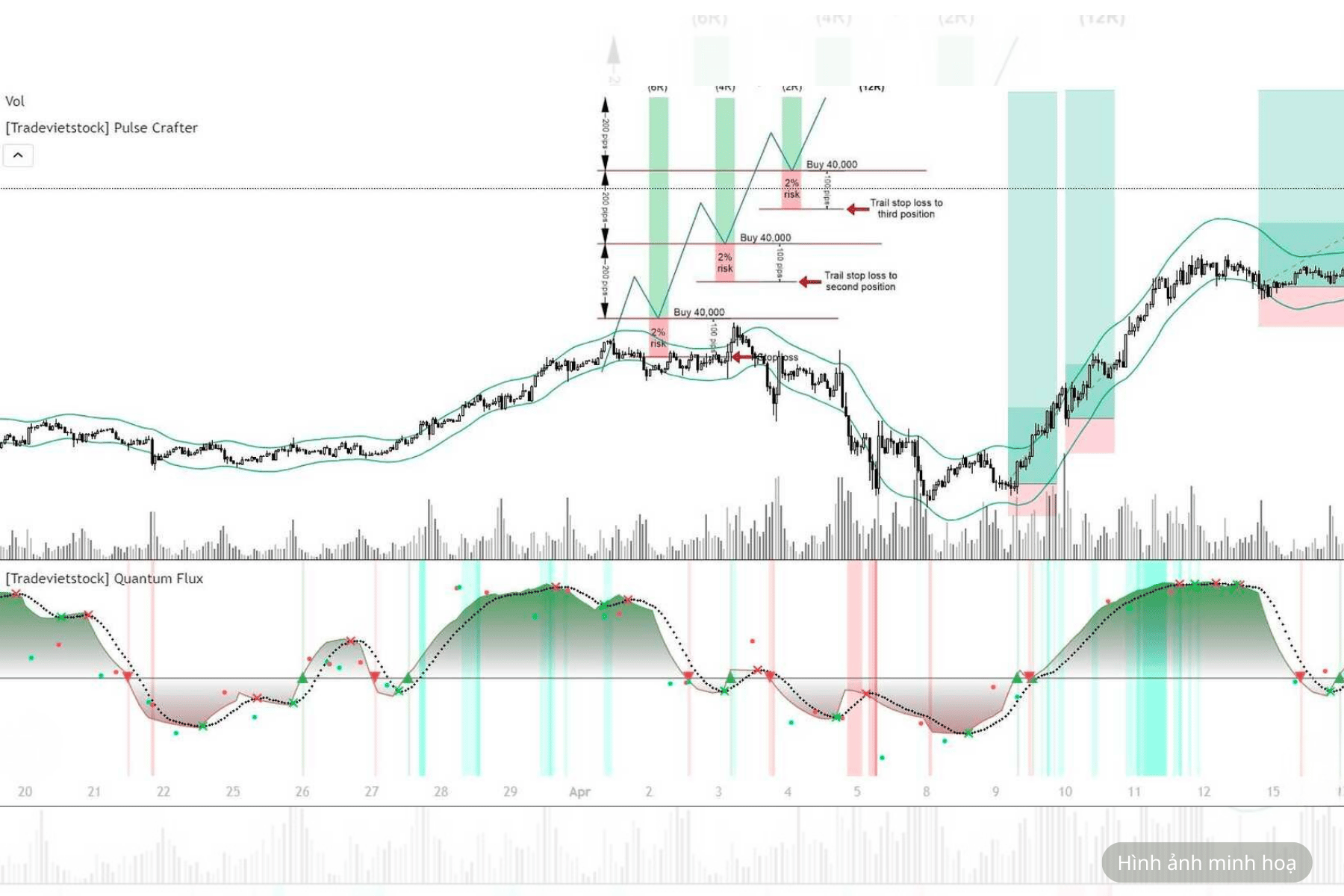

Ảnh hưởng đến kết quả backtest

Sample size có ảnh hưởng trực tiếp đến độ tin cậy của kết quả backtest trong trading. Khi kích thước mẫu quá nhỏ, thường dưới 100 lệnh, kết quả rất dễ bị overfit – chiến lược trông có vẻ hiệu quả trên dữ liệu lịch sử nhưng lại thất bại khi giao dịch thực tế do yếu tố ngẫu nhiên. Ngược lại, sample size lớn từ 300 lệnh trở lên giúp bao quát nhiều trạng thái thị trường khác nhau, giảm bias và phản ánh chính xác hơn các chỉ số như win rate, profit factor hay drawdown.

Ví dụ, một chiến lược backtest 50 lệnh có win rate 70% nhưng khi giao dịch thật chỉ đạt 50% do mẫu không đại diện. Trader mới thường mắc sai lầm khi kết luận quá sớm từ sample nhỏ, dẫn đến kỳ vọng sai lệch. Vì vậy, nên backtest tối thiểu 200-500 lệnh trên dữ liệu nhiều năm để hạn chế curve fitting và xây dựng chiến lược bền vững hơn.

Sample size trong trading càng lớn độ tin cậy càng cao

Mối quan hệ với drawdown

Sample size có mối liên hệ trực tiếp với drawdown và mức độ tin cậy của chiến lược giao dịch. Khi kích thước mẫu quá nhỏ, trader thường đánh giá thấp drawdown, vì chưa trải qua các chuỗi thua lỗ dài có thể xảy ra trong thực tế. Drawdown được hiểu là mức sụt giảm từ đỉnh vốn xuống đáy vốn, và chỉ khi sample đủ lớn (thường trên 300 lệnh), dữ liệu mới phản ánh chính xác drawdown trung bình và drawdown tối đa, ví dụ 20-30%.

Ngược lại, sample nhỏ dễ tạo cảm giác an toàn ảo, khiến trader chủ quan và tăng rủi ro khi giao dịch live, dẫn đến cháy tài khoản khi gặp chuỗi lỗ thật. Với sample size lớn, trader có thể dự báo drawdown tối đa, từ đó điều chỉnh rủi ro mỗi lệnh phù hợp (chẳng hạn chỉ rủi ro 1% nếu max drawdown khoảng 30%). Để nâng cao độ tin cậy, nhiều trader còn sử dụng Monte Carlo simulation trên sample lớn nhằm kiểm tra kịch bản xấu nhất trước khi áp dụng chiến lược vào thực tế.

Sai lệch khi mẫu quá nhỏ

Khi sample size quá nhỏ, độ tin cậy của chiến lược giao dịch giảm mạnh do yếu tố ngẫu nhiên chi phối kết quả. Các chỉ số như win rate hay R:R lúc này có thể bị “thổi phồng”, tạo cảm giác chiến lược hiệu quả dù thực tế không bền vững.

Với mẫu dưới 100 lệnh, mức độ biến động thống kê rất cao, nên win rate 60-70% có thể chỉ là may mắn trong ngắn hạn. Sai lệch này thường xuất hiện khi trader backtest trên giai đoạn ngắn, dẫn đến quá tự tin, vào lệnh dày hơn khi trade live và cuối cùng chịu thua lỗ.

Ví dụ, một chiến lược đạt 70% win rate trên 50 lệnh có thể giảm về 50% khi mở rộng dữ liệu. Để hạn chế sai lệch, trader nên thu thập ít nhất 200-500 lệnh, kết hợp kiểm tra lại bằng các phương pháp như bootstrap resampling để đánh giá độ ổn định. Tăng sample size giúp kết quả phản ánh đúng hiệu suất thực và tránh các sai lầm thống kê phổ biến.

Xác định sample size phù hợp

Sample size (kích thước mẫu) là yếu tố quyết định độ tin cậy của chiến lược giao dịch, vì số lượng lệnh quá nhỏ dễ dẫn đến kết quả ngẫu nhiên. Để xác định sample size phù hợp, cần xem xét số lượng lệnh tối thiểu, phụ thuộc khung thời gian và hệ thống giao dịch. Dưới đây là phân tích chi tiết để giúp bạn chọn sample size hiệu quả.

Số lượng lệnh tối thiểu

Để sample size trong trading có ý nghĩa, số lượng lệnh cần đủ lớn nhằm giảm sai số thống kê và hạn chế tác động của may mắn. Trong thực tế, nhiều trader kết luận chiến lược hiệu quả chỉ sau vài chục lệnh, điều này rất dễ dẫn đến đánh giá sai. Với backtest cơ bản, tối thiểu 100-200 lệnh mới có thể cho cái nhìn ban đầu về win rate và kỳ vọng lợi nhuận. Tuy nhiên, nếu muốn đạt độ tin cậy cao hơn (khoảng 95%), sample size nên mở rộng lên 300-500 lệnh.

Sample quá nhỏ, dưới 100 lệnh, thường có độ biến thiên lớn, khiến win rate trông rất đẹp trên giấy nhưng không lặp lại khi giao dịch thực tế. Vì vậy, trader mới nên bắt đầu với khoảng 200 lệnh để đánh giá mức độ ổn định, sau đó kiểm tra thêm bằng out-of-sample test (chia dữ liệu train và test) để tránh overfitting. Có thể xem số lượng lệnh tối thiểu như một ngưỡng an toàn, dưới ngưỡng này, chiến lược rất dễ thất bại khi đưa vào giao dịch live.

Phụ thuộc vào khung thời gian

Khi xác định sample size trong trading, khung thời gian giao dịch là yếu tố ảnh hưởng trực tiếp đến độ tin cậy của kết quả. Với timeframe ngắn như M1 đến M15, thị trường chứa nhiều nhiễu và biến động ngẫu nhiên, vì vậy cần sample size lớn hơn để lọc bớt sai lệch. Chẳng hạn, chiến lược scalping trên M5 thường cần 500-1.000 lệnh, tương ứng dữ liệu khoảng 1-2 năm, để phản ánh đầy đủ biến động nội ngày.

Ngược lại, timeframe dài như H4 hoặc D1 có tín hiệu rõ ràng hơn, nên sample size có thể nhỏ hơn nhưng yêu cầu dữ liệu lịch sử dài hơn. Ví dụ, swing trading trên D1 thường cần khoảng 200-300 lệnh trải dài 5-10 năm để đánh giá xu hướng dài hạn. Với người mới, khung H1-H4 và sample khoảng 300 lệnh là lựa chọn cân bằng giữa độ tin cậy và khả năng thực hành. Việc hiểu mối quan hệ này giúp trader tránh bias và đánh giá chiến lược chính xác hơn.

Phụ thuộc vào hệ thống giao dịch

Việc xác định sample size trong trading cần dựa trực tiếp vào mức độ phức tạp của hệ thống giao dịch. Những chiến lược có nhiều điều kiện vào lệnh, sử dụng nhiều indicator hoặc thuật toán tự động (EA) thường cần sample size lớn hơn để đảm bảo kết quả đủ tin cậy và tránh hiện tượng overfitting. Ví dụ, một hệ thống EA kết hợp 4-5 indicator có thể cần 500-1.000 lệnh để kiểm tra độ ổn định qua nhiều biến thể thị trường.

Ngược lại, các hệ thống đơn giản như price action, breakout hoặc MA crossover thường chỉ cần 200-300 lệnh đã có thể đánh giá hiệu quả tương đối chính xác. Nếu sample quá nhỏ, hệ thống phức tạp rất dễ “khớp” với dữ liệu ngẫu nhiên trong backtest nhưng thất bại khi giao dịch thực. Với người mới, nên bắt đầu bằng hệ thống đơn giản và sample vừa đủ để dễ kiểm chứng. Ngoài ra, sử dụng Monte Carlo simulation giúp kiểm tra độ bền vững của chiến lược, đảm bảo sample size phản ánh đúng hiệu suất dài hạn.

Sai lầm thường gặp với sample size

Sai lầm thường gặp với sample size dẫn đến đánh giá chiến lược “ảo”, gây lỗ lớn live trade. Các lỗi phổ biến , trở thành mối đe dọa đối với các nhà giao dịch bao gồm:

Đánh giá sớm chiến lược

Đánh giá chiến lược quá sớm là sai lầm rất phổ biến khi sample size còn nhỏ, thường dưới 100 lệnh. Nhiều trader mới backtest khoảng 30-50 lệnh, thấy lợi nhuận tốt hoặc win rate cao rồi vội vàng kết luận chiến lược hiệu quả. Tuy nhiên, kết quả này dễ mang tính ngẫu nhiên, không phản ánh đúng hiệu suất dài hạn. Khi chuyển sang giao dịch thực tế, chiến lược nhanh chóng thua lỗ do mẫu dữ liệu ban đầu không đủ đại diện.

Vấn đề cốt lõi nằm ở variance: một chiến lược có win rate 70% trong mẫu nhỏ hoàn toàn có thể giảm về 50% khi số lệnh tăng lên. Đánh giá sớm thường dẫn đến quá tự tin, tăng khối lượng giao dịch và sử dụng đòn bẩy cao, từ đó gây tổn thất lớn cho tài khoản.

Overfitting dữ liệu

Overfitting dữ liệu là một trong những sai lầm phổ biến và nguy hiểm nhất khi đánh giá sample size trong trading, đặc biệt khi kích thước mẫu quá nhỏ. Khi đó, chiến lược được “uốn cong” để khớp gần như hoàn hảo với dữ liệu quá khứ, nhưng lại không phản ánh đúng hành vi thị trường thực tế. Trader thường tối ưu hóa quá mức bằng cách thêm nhiều tham số, chỉ báo hoặc điều chỉnh chi tiết từng biến động nhỏ, dẫn đến kết quả backtest rất đẹp nhưng thất bại khi giao dịch live.

Ví dụ, một chiến lược được backtest trên khoảng 100 lệnh với nhiều chỉ báo có thể cho win rate 80%, nhưng khi áp dụng thực tế, tỷ lệ thắng giảm mạnh do mô hình chỉ đang “bắt nhiễu”. Hậu quả là trader dễ mất vốn và mất niềm tin vào hệ thống.

Nhầm lẫn giữa may mắn và lợi thế

Một sai lầm phổ biến khi đánh giá sample size trong trading là nhầm lẫn giữa may mắn ngắn hạn và lợi thế thực sự của chiến lược. Khi kích thước mẫu quá nhỏ, trader dễ cho rằng chiến lược hiệu quả chỉ vì win rate ban đầu cao. Tuy nhiên, với sample dưới 100 lệnh, yếu tố ngẫu nhiên vẫn chi phối rất mạnh. Một chuỗi thắng liên tiếp có thể chỉ là may mắn, không phản ánh edge thật. Thực tế cho thấy, nhiều chiến lược có win rate 60-70% trên vài chục lệnh nhưng khi giao dịch thật lại giảm mạnh và gây thua lỗ. Hậu quả là trader tự tin quá mức, tăng khối lượng và overtrade, dẫn đến mất vốn nhanh.

Trader mới cần hiểu sample size trong trading trước khi kết luận

Ứng dụng sample size trong thực tế

Sample size không chỉ là con số lý thuyết mà cần được áp dụng thực tế để đánh giá chiến lược, theo dõi hiệu suất và cải thiện kỷ luật giao dịch. Việc sử dụng đúng sample size giúp trader tránh sai lầm thống kê và xây dựng hệ thống bền vững. Dưới đây là các ứng dụng quan trọng trong giao dịch thực tế.

Kiểm tra chiến lược mới

Trong thực tế, kiểm tra chiến lược mới là ứng dụng quan trọng nhất của sample size, giúp trader xác định liệu chiến lược có lợi thế thực sự (edge) trước khi áp dụng vào giao dịch live.

Với một chiến lược mới, trader nên thực hiện backtest trên số lượng lệnh đủ lớn, thường từ 200-500 lệnh, sử dụng dữ liệu lịch sử đa dạng trong nhiều năm để hạn chế yếu tố ngẫu nhiên. Khi các chỉ số như win rate, profit factor và drawdown ổn định trên tập mẫu lớn, kết quả sẽ đáng tin cậy hơn. Ngược lại, nếu chỉ test vài chục lệnh, win rate cao có thể chỉ là may mắn ngắn hạn.

Theo dõi hiệu suất dài hạn

Trong thực tế, theo dõi hiệu suất dài hạn là cách ứng dụng sample size quan trọng nhất để kiểm chứng một chiến lược giao dịch có thực sự bền vững hay không. Thay vì đánh giá qua vài chục lệnh, trader cần tích lũy sample size đủ lớn, thường là hàng trăm lệnh giao dịch thực, nhằm đo lường chính xác các chỉ số như win rate, drawdown tối đa và profit factor. Chẳng hạn, một chiến lược được theo dõi trong 6 tháng với khoảng 400 lệnh, duy trì win rate quanh 55-60% và drawdown dưới 25%, thường được xem là có lợi thế ổn định.

Ngược lại, nếu sample size tiếp tục tăng nhưng hiệu suất giảm mạnh, đó là dấu hiệu edge đang suy yếu do điều kiện thị trường thay đổi. Việc theo dõi này giúp trader phát hiện sớm sự suy giảm chiến lược, kịp thời điều chỉnh hoặc dừng giao dịch.

Cải thiện kỷ luật giao dịch

Một trong những ứng dụng quan trọng nhất của sample size trong trading là giúp trader xây dựng và duy trì kỷ luật giao dịch. Khi theo dõi hiệu suất trên số lượng lệnh đủ lớn, trader sẽ dễ dàng nhận ra các hành vi tiêu cực như overtrading, tăng rủi ro quá mức hoặc phá vỡ quy tắc đã đặt ra.

Ví dụ, một chiến lược có thể cho kết quả tốt trong 50-100 lệnh đầu, nhưng khi mở rộng lên 200-300 lệnh lại xuất hiện drawdown lớn, cho thấy vấn đề nằm ở kỷ luật chứ không phải chiến lược.

Việc phân tích sample size dài hạn buộc trader phải điều chỉnh lại rủi ro mỗi lệnh, tần suất vào lệnh và cách quản lý vốn. Từ đó, hình thành thói quen review định kỳ các chỉ số như win rate, drawdown và mức độ tuân thủ kế hoạch.

Tạm kết

Việt hiểu và áp dụng đúng sample size trong trading giúp trader đánh giá chiến lược một cách khách quan và có cơ sở thống kê, thay vì dựa vào cảm xúc hay vài lệnh thắng thua ngẫu nhiên. Kích thước mẫu đủ lớn cho phép bạn nhận diện điểm mạnh, điểm yếu của hệ thống, kiểm soát rủi ro và cải thiện kỷ luật giao dịch theo thời gian.

Đặc biệt, việc theo dõi sample size dài hạn giúp tránh những sai lầm phổ biến khi backtest, hạn chế overconfidence và nâng cao độ tin cậy của kết quả giao dịch. Khi được sử dụng đúng cách, sample size không chỉ là công cụ phân tích, mà còn là nền tảng giúp trader giao dịch bền vững và hiệu quả hơn trong thực tế. Hãy theo dõi Backcomhub, tham gia cùng cộng đồng Telegram để nhận những phân tích chuyên sâu và tin tức thị trường mới nhất.

Nội dung mang tính giáo dục, không phải lời khuyên đầu tư. Giao dịch Forex/CFD có rủi ro cao; bạn nên cân nhắc mục tiêu, mức chịu rủi ro và chỉ giao dịch khi hiểu rõ sản phẩm.